La empresa de hemoderivados Grifols se dejó un 34% de su valor el jueves para recuperar una parte importante de esas caídas el viernes. Venía de cuatro sesiones consecutivas de alzas previas a los resultados correspondientes a 2023 y, aunque sus resultados no fueron espectaculares, los comentarios de los directivos durante la conference call posterior provocaron el pánico entre los inversores.

“El pánico de los mercados tras la conferencia telefónica de ayer fue injustificado”, explicaban el viernes los analistas de AplhaValue. “Tras los comentarios de la dirección durante la conferencia telefónica, el desplome en la acción de Grifols fue una clara reacción exagerada de los mercados, algo que ha sido en gran parte justificado por la recuperación del viernes”.

“Desde una perspectiva más amplia, Grifols progresa adecuadamente en términos de recuperación operativa, des apalancamiento y medidas de gobernanza que, aparte de la saludable demanda de sus proteínas clave, respaldan nuestra firme recomendación de comprar”.

De hecho, su precio objetivo es de 19,4 euros, lo que otorga a la firma española un potencial de revalorización del 155%. Mientras, el consenso de analistas que recoge Bloomberg establece un precio objetivo a doce meses de 18,07 euros, un potencial del 104% desde los precios del viernes, con un 68,2% de ellos recomendando comprar, un 22,7% mantener, y un 9,1%, vender.

Grifols afirma que la ‘due diligence’ concluye con resultado «satisfactorio» y sube en Bolsa

GRIFOLS SE DESPLOMÓ MÁS DE UN 30% EL JUEVES

Tras la publicación de los resultados del 4T23 y los comentarios de la dirección durante la conferencia telefónica, las acciones de Grifols se desplomaron cerca de un 35%. Veamos con más detalle por qué ha sucedido esto y evaluemos si estaba justificado.

En al menos las dos últimas conferencias telefónicas, la dirección de Grifols ha conseguido que el mercado reaccionara a su comunicación de forma opuesta a la que hubiera deseado.

¿Cuáles eran las preocupaciones del mercado? A pesar de presentar unos resultados del cuarto trimestre en línea con lo esperado, el valor se mostró muy volátil el jueves, con una caída del 6%, antes de desplomarse y terminar el día con una pérdida del 35%. La reacción negativa inicial se debió quizás a que los resultados anuales de Grifols no habían sido firmados por un auditor. No obstante, Grifols espera un dictamen de KPMG antes del 8 de marzo de 2024, para lo que al parecer cuenta con un compromiso por escrito de KPMG.

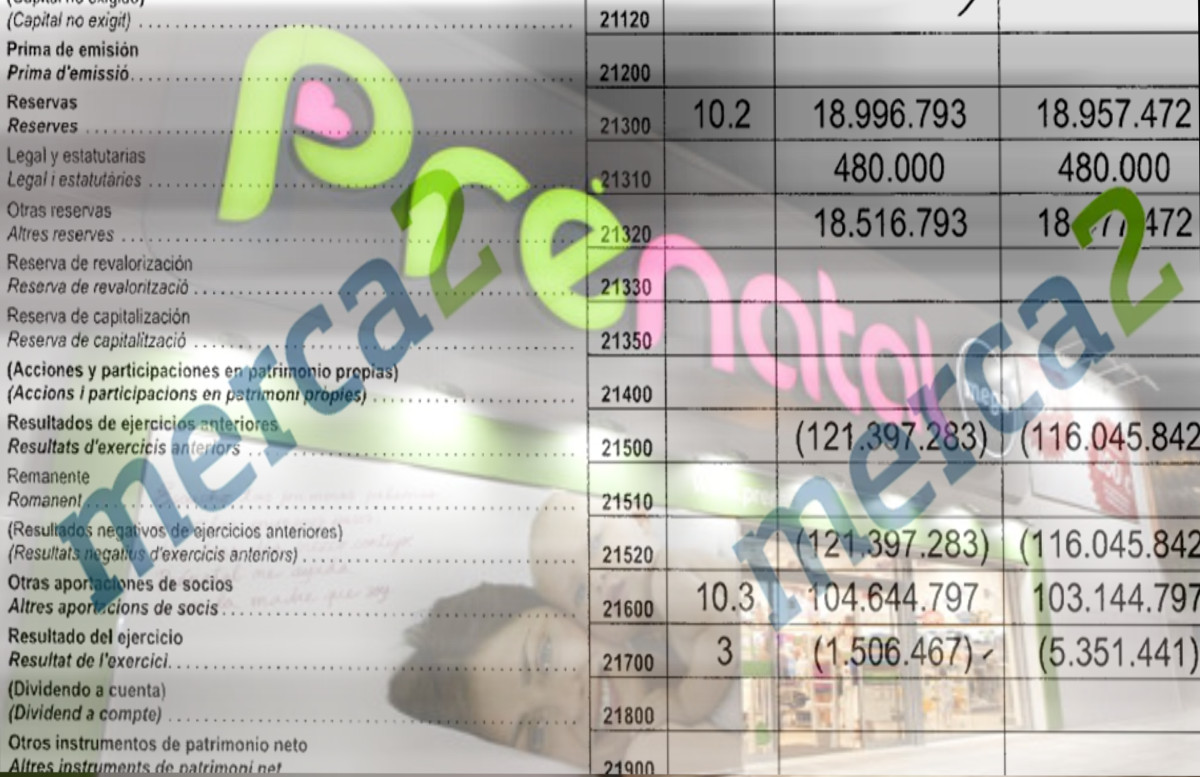

Grifols reduce un 71,5% su beneficio en 2023, hasta casi 60 millones, tras la ofensiva de Gotham

El importante desplome de la cotización comenzó después de que la dirección comunicara que la ratio de apalancamiento «declarado» de Grifols se situará probablemente a finales de 2024 entre 4 y 4,5 veces (frente a la previsión actual de 4 veces) y que la empresa está trabajando en una o dos desinversiones más de activos para poder alcanzar esta previsión de apalancamiento.

Otro factor que podría haber influido en la cotización podría haber sido el anuncio de que el actual presidente ejecutivo de la empresa, Thomas Glanzmann, pasaría a ser presidente no ejecutivo en 2025.

Y, por último, el «flujo de caja libre» negativo para 2023 (según la definición de Grifols de tesorería neta procedente de actividades de explotación menos tesorería neta procedente de actividades de inversión) de 189 millones de euros fue un factor preocupante para algunos analistas, al considerar la capacidad de servicio de la deuda de la empresa en los próximos años.

En nuestra opinión esto no debería ser demasiado preocupante. Teniendo en cuenta el hecho de que Grifols ha recorrido un largo camino en la reducción de su ratio de apalancamiento «declarado» de 9 veces a finales del primer semestre de 22 a 6,3 veces a finales de 2023, y que este progreso se ha logrado en gran medida sobre la base de una mejora de la rentabilidad, el hecho de no alcanzar el objetivo de apalancamiento de 4 veces (a finales de 2024) no debería ser una preocupación importante.

el hecho de que el presidente se aparte de la ejecución diaria debería interpretarse como un paso positivo, ya que reduciría cualquier posibilidad de conflicto entre el nuevo consejero delegado entrante, Nacho Abia, y el actual presidente.

Por último, el «flujo de caja libre» negativo en 2023 se debió en gran medida a gastos puntuales relacionados con el plan de mejora operativa de la empresa (143 millones de euros), una mayor necesidad de capital circulante (407 millones) y el consumo de efectivo operativo de 142 millones en Biotest. La empresa espera que el capital circulante se normalice en el futuro y que Biotest contribuya positivamente a partir de 2025 a medida que sus proteínas clave alcancen la fase de comercialización.

Hay que tener en cuenta que dos de los importantes productos en fase de desarrollo de Biotest se derivan del producto intermedio del plasma sanguíneo, actualmente sin utilizar, por lo que deberían aumentar los márgenes. En resumen, la generación de flujo de caja libre debería mejorar considerablemente en los próximos dos años.

En nuestra opinión, concluyen en AlphaValue, las preocupaciones anteriores no son razones para que cunda el pánico. El precio de la acción se ha recuperado desde entonces a medida que los inversores vuelven a centrarse en los aspectos clave: Grifols está avanzando en sus mejoras operativas, ha logrado cumplir su promesa de desinvertir en al menos un activo en 2023 e incluso está mejorando su gobernanza.

Se espera que el regulador del mercado español emita su veredicto sobre las acusaciones de malas prácticas contables del vendedor a corto Gotham City Research en las próximas semanas y esperamos que sea favorable a Grifols, ya que las cuentas han sido firmadas todos los años desde 2018 por una reputada auditora KPMG.

Además, la reafirmación de la calificación crediticia de Grifols por parte de S&P en enero de 2024, incluso después de estas acusaciones, añade algo de peso al caso de Grifols.

Tras desplomarse un 41% en enero de 2024 después de las acusaciones de los vendedores en corto, la acción se había recuperado un 40% antes de la caída del jueves.

En definitiva, consideramos que el pánico del jueves es una atractiva oportunidad de entrada y, cuando se calmen los ánimos, es probable que Grifols salga prácticamente indemne.

Sin embargo, como dijimos al principio del artículo, Grifols no es hoy un valor para cualquier inversor porque la volatilidad es muy complicada de gestionar.

{kind=link}